מאת: אסף קופפר

המתיחות הגוברת במזרח התיכון וההסלמה של איראן מול ישראל יצרו השפעה משמעותית על שוק התעופה העולמי, תוך יצירת מציאות חדשה עבור חברות התעופה הפועלות באזור. סגירת המרחב האווירי של איראן יחד עם מגבלות נוספות באזור הביאו להשלכות מרחיקות לכת על המסלולים האוויריים, מחירי הטיסות, פרמיות הסיכון והרווחיות של חברות התעופה הגדולות ברחבי העולם.

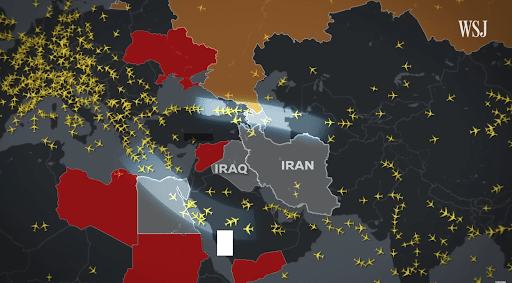

בשל ההתקפות האחרונות וסגירתם של מרחבים אוויריים שונים מעל אזור המזרח התיכון, חברות תעופה נאלצות כעת לחפש מסלולים עוקפים, דבר שגורם להארכת זמן הטיסה והעלאת העלויות התפעוליות בצורה משמעותית. במקום המסלולים הישירים המובילים דרך המזרח התיכון, חברות התעופה נאלצות לבחור בטיסות שעוברות מעל מדינות כמו אפגניסטן, אשר מספקת חלופות בטוחות פחות. שינוי זה במסלולים לא רק מאריך את זמני הטיסה אלא גם מגדיל את עלויות הדלק, המהוות נתח מרכזי בהוצאות של חברות התעופה.

בנוסף, סגירת מרחבים אוויריים נוספים במזרח התיכון בעקבות המלחמה, כמו בישראל, לבנון, סוריה וירדן, מגדילה את הלחץ על חברות התעופה. המעבר האווירי הצר שנוצר במזרח התיכון מגביר את הסיכון לתאונות ולשיבושים, מה שמביא את חברות הביטוח להעלות את פרמיות הביטוח על המטוסים. ההשפעה הזו מורגשת במיוחד בקרב חברות תעופה שטסות במסלולים ארוכים, כמו אלה שטסות לאסיה ומזרח אירופה.

המסדרונות האווירים הצרים שנותרו במזרח התיכון (מתוך כתבה בערוץ היוטיוב של הוול-סטריט ג'רנל)

חברות תעופה אמריקאיות, כמו דלתא איירליינס (DAL) ואמריקן איירליינס (AAL), נאלצות להתמודד עם עלייה חדה בעלויות התפעול, מה שפוגע ישירות ברווחיות שלהן. כמו כן, מחירי המניות שלהן בשוק האמריקאי מושפעים ישירות מהאירועים הללו. בעקבות ההסלמה, ראינו ירידות במחירי המניות של חברות תעופה רבות, שכן העלייה בפרמיות הסיכון והוצאות התפעול מצמצמות את שולי הרווח שלהן.

חברות כמו סאות'ווסט איירליינס (LUV), שהן יותר ממוקדות בשוק האמריקאי, מושפעות באופן עקיף, שכן העלייה במחירי הדלק והביטוח העולמיים משפיעים גם עליהן. אולם, ההתמודדות עם המעברים הארוכים יותר וההוצאות הגבוהות נופלת בעיקר על החברות הגדולות שעוסקות בטיסות בינלאומיות ארוכות טווח.

ההסלמה במזרח התיכון, והחשש מהסיכון הביטחוני, הובילה לכך שרוב חברות התעופה הבינלאומיות בוחרות להימנע מלטוס לישראל. המצב הביטחוני הלא יציב באזור יצר מציאות שבה רק חברות התעופה הישראליות, כמו אל על (ELAL) וארקיע, ממשיכות לקיים טיסות סדירות מישראל ואליה. העובדה שחברות תעופה רבות החליטו לסגור את קווי הטיסה לישראל בשל הסיכון מהווה הזדמנות כלכלית עבור אל על וארקיע. במצב שבו נוצר ביקוש גבוה מצד נוסעים לישראל וממנה, החברות הישראליות נותרו כמעט היחידות בשוק זה, ולכן הן מנצלות את הביקוש הרב להעלאת מחירי הטיסות.

מטוס אל על בנתב"ג

העלייה הדרמטית בביקוש והעלייה במחירים הובילו את החברות הישראליות להציג רווחי שיא ברבעון האחרון של 2024. העלויות המוגברות עקב האבטחה והסיכון מתקזזות מול הרווחים, והחברות מצליחות להגדיל את ההכנסות שלהן באופן משמעותי, תוך יצירת יתרון בשוק שבו התחרות התמתנה באופן זמני. אל על וארקיע, בניגוד למתחרות הבינלאומיות שנמנעות מלטוס לישראל בשל הסיכון, מצליחות להפיק רווחיות גבוהה מהמצב, ומבינות שהן ממלאות תפקיד חשוב באספקת תחבורה אווירית לישראל גם בזמנים של משבר.

גם החברות הבינלאומיות שמטוסיהן טסים דרך המזרח התיכון לא יכלו להימנע מהשפעות ההסלמה. חברות תעופה כמו בריטיש איירוויז ולופטנזה (LHA) נפגעות ישירות מסגירת המרחב האווירי במקומות נוספים במזרח התיכון ונאלצות לבחור במסלולים חלופיים ארוכים יותר, אשר משמעותם עלויות דלק גבוהות יותר ופגיעה ברווחיות. מציאות זו מביאה את החברות הללו להתאים מחדש את מדיניותן, תוך צמצום תנועת המטוסים במסלולים אלו או הגברת מחירי הכרטיסים על מנת לפצות על העלויות המוגברות.

לסיכום, ההסלמה במזרח התיכון והשלכותיה על חברות התעופה משקפות את ההשפעה הרחבה שיש למתחים גיאופוליטיים על תעשיות גלובליות, ובמקרה הזה על תחום התעופה. סגירת המרחבים האוויריים ונתיבי הטיסה המוגבלים יוצרים אתגרים תפעוליים, עלייה במחירי הטיסות ופגיעה ברווחיות של חברות רבות. עם זאת, חברות תעופה ישראליות, כמו אל על וארקיע, מצליחות למנף את המצב ולהרוויח, לאור הביקוש הגבוה לטיסות לישראל וממנה. ככל שהמצב הביטחוני יישאר מתוח, חברות אלה ימשיכו לנצל את היתרון היחסי שנוצר להן. השאלה המרכזית שנותרת היא כיצד יסתיים המשבר וכיצד ישפיע על השווקים בטווח הארוך.

מקורות:

וול סטריט ג'רנל

*הכותב משמש כעובד בחברת אינטראקטיב שירותי בורסה

בע”מ (להלן: “החברה”). כל האמור והמוצג בכתבה זו ניתן באופן כללי בלבד ואינו מהווה

ייעוץ השקעות ו/או שיווק השקעות ו/או המלצה כלשהי למסחר בשוק ההון המתחשבים בנתונים

ובצרכים המיוחדים של כל אדם וכן אינו מהווה הצעה לרכישת ניירות ערך ו/או נכסים

פיננסים מכל סוג, מדדים וכיו”ב. כמו כן, המידע המוצג בכתבה לעיל אינו מהווה תמריץ

ו/או המלצה ו/או ייעוץ לפעול בדרך כלשהי בשוק ההון. על כן, אין לפרש דבר באמור

בכתבה כהמלצה או ייעוץ לביצוע רכישה או מכירה של כל נייר ערך או נכס פיננסי המוצג

בה. הנתונים המוצגים בכתבה אינם מהווים ערובה או מדד כלשהו לתוצאות ותשואות

עתידיות. הניתוח שבוצע לעיל הינו רק על בסיס מידע פומבי ציבורי וללא שיח עם החברות

המוזכרות. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים

ובצרכים המיוחדים של כל אדם. פעילות בשוק ההון דורשת ידע, הבנת סיכונים ומיומנות.

כל העושה במידע הנ”ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית.

הכותב אינו מחזיק בניירות הערך ו/או הנכסים הפיננסיים המוזכרים

לעיל.

.